Giá nhà quý 3/2025 tăng 41% dù nguồn cung tăng 55%

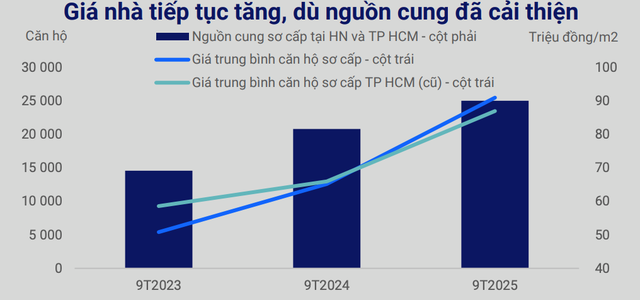

Quý 3/2025, nguồn cung nhà ở Hà Nội – TP.HCM tăng 55%, giá sơ cấp vẫn tăng 31-41% cùng kỳ. Nguồn cung nhà ở quý 3/2025 tăng mạnh 55% tại hai thành phố lớn Thị trường bất động sản nhà ở quý 3/2025 chứng kiến nguồn cung cải thiện rõ rệt. Tổng nguồn cung mới […]

Quý 3/2025, nguồn cung nhà ở Hà Nội – TP.HCM tăng 55%, giá sơ cấp vẫn tăng 31-41% cùng kỳ.

Nguồn cung nhà ở quý 3/2025 tăng mạnh 55% tại hai thành phố lớn

Thị trường bất động sản nhà ở quý 3/2025 chứng kiến nguồn cung cải thiện rõ rệt. Tổng nguồn cung mới tại Hà Nội và TP.HCM tăng 55% so với cùng kỳ năm trước. Phân khúc trung cấp dẫn đầu xu hướng, đặc biệt tại TP.HCM nguồn cung loại này tăng gấp 3 lần.

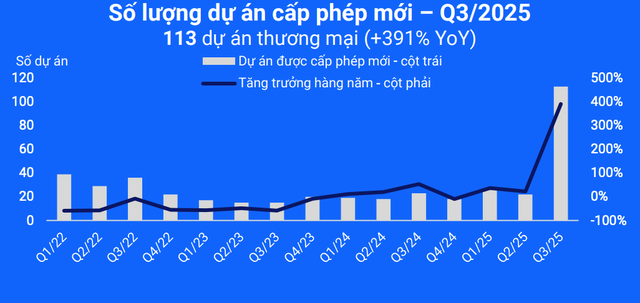

Tại Bình Dương, giá bán sơ cấp trung bình đạt 46 triệu đồng/m², thấp hơn 47% so với khu vực trung tâm TP.HCM. Tỷ lệ hấp thụ đạt 100,5% nhờ tâm lý người mua tích cực từ hạ tầng giao thông và chính sách mới. Hoạt động cấp phép dự án đạt kỷ lục với 113 dự án nhà ở thương mại được chấp thuận, tăng 391% cùng kỳ.

Nghị định 144 và 151 năm 2025 rút ngắn thời gian phê duyệt, trao quyền nhiều hơn cho cấp tỉnh và xã. Tín dụng bất động sản đạt mức cao chưa từng có. Dư nợ vay mua nhà tăng 20% cùng kỳ, cao hơn mức 12% của năm 2024. Dư nợ vay kinh doanh bất động sản tăng 37%, chiếm 23,7% tổng dư nợ toàn hệ thống.

Phát hành trái phiếu doanh nghiệp bất động sản đạt 34,1 nghìn tỷ đồng quý 3, tăng 50% so với bình quân 6 tháng đầu năm. Đây là kênh huy động quan trọng giúp chủ đầu tư đa dạng nguồn vốn ngoài tín dụng ngân hàng.

Giá nhà vẫn tăng 41% dù nguồn cung trung cấp dồi dào hơn

Dù nguồn cung tăng mạnh, giá bán sơ cấp vẫn ghi nhận mức tăng 31-41% so với quý 3 năm trước. Chi phí đất đai, vật liệu xây dựng và lãi vay vẫn ở mức cao khiến giá khó giảm. Phân khúc trung cấp cùng khu vực vệ tinh như Bình Dương trở thành tâm điểm nhờ mức giá hợp lý hơn so với khu lõi.

Tỷ lệ hấp thụ 100,5% cho thấy nhu cầu ở thực vẫn rất mạnh, đặc biệt với người mua nhà lần đầu và nhà ở xã hội. Chính sách ưu đãi lãi suất cùng Nghị định mới giúp dòng tiền chảy đều hơn vào dự án. Tuy nhiên, dư nợ tín dụng bất động sản chiếm tới 23,7% tổng dư nợ khiến áp lực an toàn vốn ngân hàng tăng lên rõ rệt.

Việc phát hành trái phiếu tăng mạnh giúp giảm phụ thuộc ngân hàng nhưng rủi ro tái cấp vốn vẫn hiện hữu. Một số doanh nghiệp từng chậm trả gốc lãi như Novaland gặp khó khăn gia hạn trái phiếu đáo hạn. Giai đoạn tháng 12/2025 đến quý 1/2026 sẽ chứng kiến lượng trái phiếu đáo hạn giảm so với mức tăng 15% trước đó. Điều này phần nào giảm áp lực ngắn hạn cho các chủ đầu tư có lịch sử tín nhiệm tốt.

Dự báo thị trường bất động sản với trung tâm tài chính quốc tế

Nguồn cung phân khúc bình dân đến trung cấp sẽ tiếp tục mở rộng trong năm 2026 nhờ chính sách thông thoáng và trung tâm tài chính quốc tế tại TP.HCM – Đà Nẵng đi vào hoạt động từ tháng 12/2025. Các ưu đãi mạnh kèm theo sẽ kích thích nhu cầu nhà ở tại khu vực lân cận, đặc biệt các tỉnh vệ tinh. Giá nhà có thể duy trì đà tăng nhưng biên độ sẽ thu hẹp nhờ nguồn cung dồi dào hơn. Nhà đầu tư nên ưu tiên dự án có pháp lý sạch, vị trí vệ tinh giá còn mềm như Bình Dương.

Doanh nghiệp sở hữu quỹ đất lớn và khả năng phát hành trái phiếu tốt sẽ hưởng lợi rõ nhất. Rủi ro tái cấp vốn trái phiếu vẫn cần theo dõi sát, đặc biệt với doanh nghiệp từng có lịch sử chậm trả. Ngân hàng cần kiểm soát chặt tỷ trọng tín dụng bất động sản để tránh ảnh hưởng chỉ tiêu an toàn vốn dài hạn. Những doanh nghiệp có bảng cân đối tài chính lành mạnh sẽ dễ dàng tận dụng cơ hội từ dòng vốn mới.

Dù giá nhà vẫn tăng, nguồn cung quý 3/2025 đã cải thiện mạnh mẽ 55% và dịch chuyển rõ rệt về phân khúc trung cấp. Chính sách mới cùng trung tâm tài chính quốc tế sắp vận hành mở ra cơ hội lớn cho người mua ở thực và nhà đầu tư dài hạn tại khu vực giá còn hợp lý.

Bảo Long

Nguồn tham khảo: Tin Nhanh Chứng Khoán