Bất động sản nghỉ dưỡng Đà Nẵng: Gam màu xám kéo dài

Bất động sản nghỉ dưỡng Đà Nẵng quý 2/2025 ảm đạm, nguồn cung giảm 1-3%, chủ yếu hàng tồn kho, thanh khoản thấp do vướng pháp lý và thiếu niềm tin. Thực trạng ảm đạm của bất động sản nghỉ dưỡng Đà Nẵng Thị trường bất động sản nghỉ dưỡng tại Đà Nẵng và vùng […]

Bất động sản nghỉ dưỡng Đà Nẵng quý 2/2025 ảm đạm, nguồn cung giảm 1-3%, chủ yếu hàng tồn kho, thanh khoản thấp do vướng pháp lý và thiếu niềm tin.

Thực trạng ảm đạm của bất động sản nghỉ dưỡng Đà Nẵng

Thị trường bất động sản nghỉ dưỡng tại Đà Nẵng và vùng phụ cận tiếp tục duy trì trạng thái trầm lắng trong quý 2/2025, theo báo cáo của DKRA. Nguồn cung sơ cấp của các phân khúc chính như biệt thự, nhà phố, shophouse và condotel đều sụt giảm hoặc không có sự thay đổi đáng kể, chủ yếu đến từ lượng hàng tồn kho của các dự án cũ. Không có dự án mới nào được triển khai trong gần 3 năm qua, khiến thị trường thiếu động lực tăng trưởng.

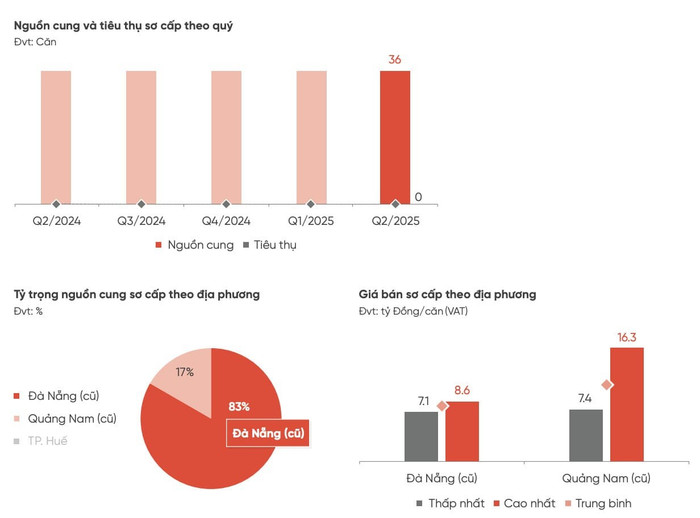

Cụ thể, nguồn cung sơ cấp biệt thự nghỉ dưỡng giảm khoảng 3% so với cùng kỳ năm 2024, trong khi condotel giảm nhẹ 1%. Nguồn cung nhà phố và shophouse nghỉ dưỡng cũng ở mức thấp, với toàn bộ sản phẩm đến từ các dự án đã mở bán từ trước. Quảng Nam (cũ) và Huế dẫn đầu về tỷ trọng nguồn cung, chiếm 90% tổng nguồn cung biệt thự và 93% condotel, trong khi Đà Nẵng (cũ) nổi bật về thanh khoản, đóng góp 100% lượng tiêu thụ biệt thự trong quý. Tuy nhiên, tổng lượng giao dịch vẫn rất thấp, cho thấy thanh khoản thị trường gặp nhiều khó khăn.

Mặt bằng giá bán sơ cấp của các phân khúc không ghi nhận biến động đáng kể, với biệt thự duy trì mức cao, còn nhà phố và shophouse dao động từ 7,1 đến 16,3 tỷ đồng/căn. Giá condotel cũng đi ngang so với cùng kỳ. Các chính sách hỗ trợ như chia sẻ lợi nhuận, ân hạn nợ gốc, hỗ trợ lãi suất và giãn tiến độ thanh toán được áp dụng rộng rãi nhưng không mang lại hiệu quả như kỳ vọng, do niềm tin của nhà đầu tư vẫn ở mức thấp. Theo DKRA, các vấn đề về pháp lý, sai phạm tại một số dự án và tiến độ thi công chậm do thiếu vốn là nguyên nhân chính khiến thị trường chưa thể phục hồi.

Thị trường thứ cấp cũng không khả quan hơn, đặc biệt với nhà phố và shophouse nghỉ dưỡng, khi không ghi nhận giao dịch nào trong quý. Dù ngành du lịch Đà Nẵng có dấu hiệu khởi sắc, những vướng mắc về pháp lý và thiếu hụt nguồn cung mới đã kìm hãm sức hút của bất động sản nghỉ dưỡng, khiến thị trường rơi vào trạng thái “gam màu xám” kéo dài.

Tiềm năng và triển vọng trong bối cảnh sáp nhập

DKRA dự báo, trong quý 3/2025, thị trường bất động sản nghỉ dưỡng Đà Nẵng và vùng phụ cận sẽ tiếp tục thiếu vắng nguồn cung mới, do các chủ đầu tư thận trọng trong việc triển khai dự án giữa bối cảnh thanh khoản thấp. Giá bán sơ cấp được dự đoán duy trì ổn định, không có biến động lớn, trong khi các chính sách hỗ trợ tài chính sẽ tiếp tục được áp dụng để kích cầu, dù hiệu quả có thể vẫn hạn chế.

Tuy nhiên, sự sáp nhập giữa Đà Nẵng và Quảng Nam được xem là yếu tố chiến lược mang lại cơ hội dài hạn cho thị trường. Hai địa phương này sở hữu vị trí đắc địa tại miền Trung, với đường bờ biển dài, cảnh quan đa dạng và hạ tầng kết nối thuận lợi. Đà Nẵng là trung tâm kinh tế biển năng động, còn Quảng Nam giàu bản sắc văn hóa và di sản. Sự kết hợp này, cùng với các chiến lược phát triển vùng, hứa hẹn tạo ra một cực tăng trưởng mới, có khả năng lan tỏa không chỉ trong khu vực miền Trung mà còn vươn ra quốc tế.

Chủ trương sáp nhập không chỉ là một cuộc cải cách hành chính mà còn là bước đi nhằm tối ưu hóa bộ máy, tăng cường hiệu quả quản lý và thúc đẩy phát triển bền vững. Với lực đẩy từ các dự án hạ tầng và chiến lược phát triển vùng, thị trường bất động sản nghỉ dưỡng tại khu vực này được kỳ vọng sẽ dần phục hồi khi các vướng mắc pháp lý được tháo gỡ và niềm tin của nhà đầu tư quay trở lại. Tuy nhiên, trong ngắn hạn, thị trường vẫn đối mặt với thách thức từ thanh khoản yếu và sự thiếu hụt dự án mới, đòi hỏi các giải pháp đồng bộ để kích cầu và cải thiện hiệu quả khai thác.

Thị trường bất động sản nghỉ dưỡng Đà Nẵng và vùng phụ cận trong quý 2/2025 tiếp tục ảm đạm, với nguồn cung giảm, thanh khoản thấp và phụ thuộc vào hàng tồn kho. Dù giá bán ổn định và các chính sách hỗ trợ được áp dụng, niềm tin nhà đầu tư chưa phục hồi do vướng mắc pháp lý và tiến độ thi công chậm. Tuy nhiên, với tiềm năng từ sự sáp nhập Đà Nẵng – Quảng Nam và vị thế chiến lược của khu vực, thị trường được kỳ vọng sẽ khởi sắc trong tương lai nếu các rào cản được giải quyết hiệu quả.

Khánh Nhi

Nguồn: thuongiaonline